以下文章来源于有意思报告 ,作者郭艺

有意思报告.

有意思报告,报告有意思!《中国新闻周刊》旗下生活方式新媒体

年过完了,亲戚串门时拎来的两箱坚果礼盒还放在角落里没拆,也没想好如何处置。

坚果的高光时刻,果然还是春节当年货。据京东超市《年货中国系列报告》,年货品类里坚果以25%的比例呼声最高,五成受访者走亲访友会买坚果礼盒。

春节档位居C位的火爆,与它近年不太景气的市场行情形成了反差。

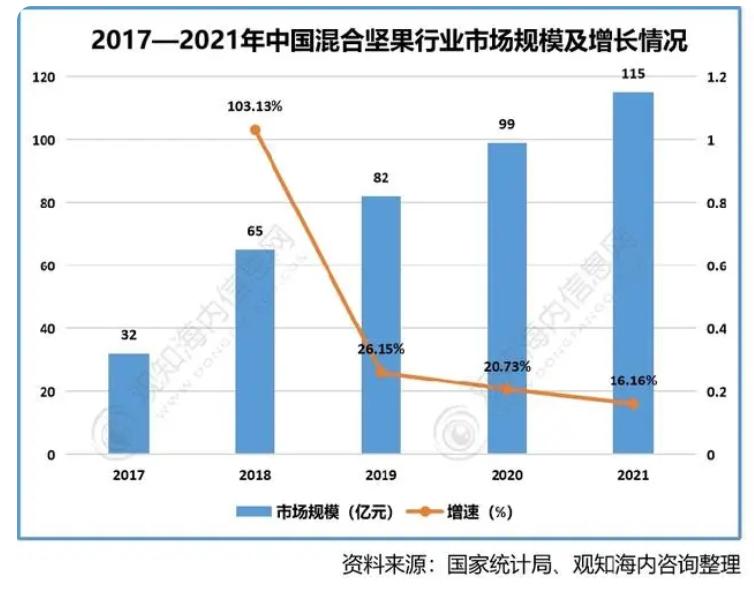

据前瞻产业研究院,我国混合坚果行业2015-2021年市场规模由快速增长到逐渐回落,2019-2021年的年增速逐渐下降,分别是27%、21%和16%。

有坚果行业品牌内部人士对有意思报告表示,在休闲零食的市场总规模里,坚果品类的占比的确有所下降。

混合坚果行业Top5品牌(沃隆食品、三只松鼠、洽洽食品、良品铺子、百草味)的市占率更是由2019年的44.2%下滑至2021年的36.9%,市场集中度也进一步分散。

行业的涟漪会在具体品牌上掀起浪潮,坚果龙头品牌的业绩大多艰难。

首创了“每日坚果”品类的沃隆,如今增长乏力。2019年至2021年,公司分别实现营收11.6亿元、8.9亿元和11亿元,后两年的营收增长率分别为-24%和25%。沃隆在招股书中也预计了2022年公司营收和净利润的不理想。

营收下降的还有“坚果霸主”三只松鼠:其2022年前三季度总营收同期下降24.57%,总利润同期下降78.86%;良品铺子则遭到了高瓴资本“几乎是清仓撤退”的减持。

而近年发力坚果的洽洽食品2022年初至今营业额累计下跌6%,和哀鸿遍野的大部队相比,算是“轻微伤”的存在。

如果舌头和胃有记忆,许多人还记得坚果曾经风光过好一阵。

2019年左右,小包装的“每日坚果”成了铺天盖地的网红零食。电梯间广告位里滚动的是它,你旁边同事的工位桌上还是它。撕开袋子,把核桃、杏仁、榛子、葡萄干和蔓越莓一股脑地倒进嘴里,你开始觉得囤几箱每日坚果,每天来一包似乎也是个不错的习惯。

大概很多人都抱有这样的心理。天猫数据显示,“每日坚果”品类消费人群在坚果人群的渗透率,从2017年的17%上升至2019年的47%。

大浪淘沙,“每日坚果”产品形态留在了市场中,并成为坚果行业中占比28%以上的明星品类。

而如今每日坚果在白领的桌上闪现的频次越来越低,“每日坚果”的创始品牌——沃隆也陷入了经营下滑的局面。

沃隆每日坚果. 图片来源:图虫创意

“每日坚果”和创始者沃隆,究竟发生了什么?

以“每日坚果”为代表的混合坚果的爆火,是沃隆这个成立了7年的坚果老品牌对行业颠覆性的创新。

沃隆总经理杨国庆曾谈到,2015年左右罐装、袋装、礼盒装等大包装坚果销量增长乏力,春节后常有退货也给企业运营带来了风险,加之以受到“外国人不吃带壳坚果”的启发,直接砸出了混杂多种坚果和果干、“健康、便捷、一年四季都可销售”的每日坚果。

一时间,跟风者众,最火时电商网站上有近200个“每日坚果”品牌,价格从20多元到100元多一箱不等。

差异化的价格充分扩大了市场。它不是中产专属,而是普通白领最火的办公室零食、学生党囤在宿舍的零嘴,甚至不爱吃零食的爸妈也觉得吃吃没坏处的养生小食品。

而“每日坚果”的狂热,在近年却逐渐消弭。

究其原因,“每日坚果”原本胜在小巧便携,从困在逢年过节待客场景里解脱出来,填补了下午茶、健身、嘴馋时的空白,但疫情三年期间,人们宅家时间大大增加,外出机会也大大减弱,随时随地嚼两包的需求,少了;它便携方便的优点,也弱了。

“时运不济”的它失去光环,又赶上消费动力疲软的时期,人们利弊权衡的心开始滋长。

每日坚果最大的“弊端”——昂贵,此时也就被特别放大。

精致的代价是金钱。“每日坚果”剥去坚果外壳的处理方式、干湿分离的单独锁鲜包装,面向白领的人群定位,都意味着它折合下来约3-5元一袋(25g左右)的价格比散装、量大、实惠的量贩式坚果价格高出数倍以上。

从“消费主义”到“钱包恐怖主义”,当大众消费心态改变,“每日坚果”这件产品就显得不划算。

原本的吐槽声浪又高起来了:撕开包装,热情冲出来的是成本较低的开心果、核桃仁和葡萄干,而腰果、大杏仁和榛子少的可怜,“每日开心果”“每日葡萄干”的戏称背后,也是人们对其性价比较低的不满足。

而回想“每日坚果”当年走红,确实是踩上了人们对健康的迫切需求的节点,但也少不了品牌们舍得砸钱把铺天盖地的产品“推”到人们眼前的病毒式营销的助推。

真正的问题是,当热潮退去,大家真的养成了“每天坚持吃坚果”的饮食和消费习惯了吗?很难说。

当“穿越生命周期”成为诸多品牌当下的生存诉求,其中就包括“每日坚果”乃至整个坚果行业。

坚果如何“支棱”,大家才会再买账?

“每日坚果”产品形式的创新已经是过去式,产品的新鲜、高质量、细分需求成为了品牌追求的新维度。

在为不同需求的人群“量身打造”后,三只松鼠推出了风味果仁系列、随心装便携系列、孕妇款每日坚果、酸奶每日坚果等更细分的“每日坚果”产品。来伊份的“伊天益袋”混合坚果主打高含量益生菌,洽洽食品则把“保鲜”写在了小黄袋坚果的包装上。

三只松鼠“每日坚果”的细分类别.图片来源:三只松鼠旗舰店

在坚果产品研发这条道路上,拥有自建工厂的恰恰、沃隆、来伊份、三只松鼠等品牌,在把控产品质量、更好地适应消费变化方面更有优势,也更有利于与“依靠代工厂和供应商”的品牌区隔开来。

但这也并不容易。作为系统性工程,自建工厂不仅意味着要有充足的资金保持生产基地的良性运转,还要配备相应的生产团队以及自主研发团队。

除去产品的研发,在“如何卖得更多”这件事上,洽洽使出了“借力打力”这招。

它在超市或直播带货时采用坚果“贴奶”战略:即搭上被高频消费的大牌牛奶一起销售。而自家品牌“金字招牌”国葵子业务的销售渠道的成熟也为其坚果销售“开山辟路”,如同鮣鱼依附在鲨鱼身上共存互利的生态。如今,洽洽食品的“每日坚果小黄袋”已经占洽洽食品公司全年总销售额的25%以上。

品牌们各尽其能,行业桂冠争夺激烈。据前瞻产业研究院,2019年及以前,沃隆在混合坚果行业中以13%的市场份额位列行业第一,2020年被三只松鼠反超,2021年则是洽洽夺冠。

2021年市占率下滑至7.2%的沃隆情形落寞。沃隆引以为豪的、以“每日坚果”为主的混合坚果的业务占有率,从2019年的92.14%一路下滑至2021年的75.74%。

据凯度报告,在坚果行业中,“零食品牌”的品牌力更强,“垂直坚果品牌”仍需更大发展空间。

零食品牌通常有多种业务线协同发展。三只松鼠、良品铺子、百草味和来伊份把综合零食卖得风生水起,新崛起炒货品牌如薛记炒货、熊猫沫沫等的底气,也更多来源于奶枣、鱼皮花生等网红款或酸奶柑橘片等蜜饯,而不只是传统原始的坚果。

而深情坚守在坚果领域并几乎将其作为唯一的产品业务线的沃隆,面临“主营业务坚果单一品类过于集中”的问题。

2019-2021年,沃隆混合坚果类产品收入分别占主营业务收入的92.14%、85.73%、75.74%,呈逐年下降趋势,但该类产品收入占比仍然较高。而整体坚果类主营业务的收入占比就更高了:始终高达98.78%及以上。

沃隆自己也在招股书中提到了风险:如果未来该类产品市场竞争加剧或消费者偏好发生改变,则可能会对公司经营不利。

“成于坚果,困于坚果”的沃隆,享受过因“明星大单品”带来的高光时刻,此时也陷入了“是否需要发展多线业务”的转型沉思。

无论沃隆策略如何,与其在发家之初同样深耕坚果的三只松鼠,在近年明确地提出了“聚焦坚果”的策略。

三只松鼠品牌相关负责人对有意思报告表示,2023年公司会继续聚焦坚果产业,如今已规划近20款坚果类新品。从销售数据看,公司主营坚果类目的营收占比在回调。

而与此同时,三只松鼠官方也发声:聚焦最具竞争力的优势坚果品类,并不意味着放弃其他零食品类。

这一切正在印证:垂类坚果行业的竞争有天花板,业务多元化或许是品牌更好的出路。

坚果品类的战场上,落寞者有,焦灼者有,奋起直追者有。而未来真正的胜出者,很可能是最能拥抱变化的那一个。

作者:郭艺

原标题:《“每日坚果”为什么从白领的桌上消失了?》